2025新加坡公司“税收减免政策”+“津贴补助计划”最全解读

随着全球税务监管进入“透明化、实质化、穿透式”新阶段,新加坡的税收环境虽依旧具备高度竞争力,但企业要真正实现税负优化,已不再仅靠低税率或双边协定那么简单。

2025年,面对全球最低税率规则实施、新加坡本地税务激励政策收紧,以及对经济实质和跨境结构的持续审查,企业必须重新审视自己的税务安排是否合理、合规、可持续。

本文将从最新税收政策趋势出发,系统梳理新加坡适用的税务激励计划、DTA优势与风险挑战,并在此基础上,进一步解析企业如何通过科学设计架构、匹配政策条件、落实合规管理,构建一个经得起监管与时间考验的税务优化方案。

企业所得税 17% 标准税率

标准税率:17%(全球较低水平)。为进一步支持企业的现金流需求,新加坡政府将在2025评税年度对所有应纳税企业——无论是否为新加坡税务居民——提供公司所得税回扣(CIT Rebate):

回扣比例:50% 的应缴企业所得税金额;

现金补贴:若企业在2024年雇佣至少一名本地员工(新加坡公民或永久居民,且不是同时担任董事的股东),则满足“本地员工条件”,可获得至少新币 $2,000 的现金补贴,称为 CIT Rebate Cash Grant;

回扣与补贴合计最高限额:新币 $40,000。

新创企业免税优惠(Start‑up Tax Exemption)

首10万新币的正常应课税入息可获75%豁免。在下一个10万新币的正常应课税入息中再获得50%的豁免。

适用条件:企业成立前 3 年,股东不超过 20 人且至少 1 名股东持股≥10%。

部分税务减免(Partial Tax Exemption)

所有公司,包括担保有限公司,都有资格根据1947年所得税法第43条获得部分免税(PTE)。首10万新币的正常应课税入息*可获75%豁免,对下一个19万新币的正常应课税入息再给予50%的豁免。

企业创新计划(EIS)

2024年到2028年,最高可获 400% 研发、IP注册许可与培训费用扣税,上限40万新元/年,也可申请一次性最多20,000。

可退还投资抵免(RIC)

RIC(Refundable Investment Credit)鼓励公司在关键经济部门和新的增长领域进行大规模投资,为新加坡带来实质性的经济活动。它将通过新加坡经济发展局(EDB)和新加坡企业局(EnterpriseSG)获得批准。每个RIC奖励将有长达10年的资格期。

此计划支持高投入项目,如制造、数字等领域,扩大或建立总部活动或卓越中心,开展研发创新活动和实施以脱碳为目标的解决方案等。获批后50%支出可用于抵税。

双倍国际化扣除(DTDi)

支持企业开展国外贸易推广、展会、认证、广告等活动,相关合规开支可享 200% 税前扣除,延续至 2030 年底 。

新加坡员工股权激励(EEBR)税务抵扣

引入对控股公司/特殊目的载体(SPV)发行新股的税务抵扣政策

现行政策:企业通过EEBR计划向员工转让库存股或已发行股份(含控股公司股份)时,可申请税务抵扣。

新政策:

为保持税制竞争力,企业向控股公司或SPV支付款项以获取新发行控股公司股份用于EEBR计划时,可申请税务抵扣。抵扣额为以下两项中较低者:

a) 企业实际支付金额;

b) 股份授予员工时的公允价值(若无法获取则用净资产价值)

减去员工自付部分。

生效时间:2026课税年度(Year of Assessment 2026)

创新活动成本分摊协议(CSA)税收抵扣

现行政策:

根据《所得税法》第2条,不符合"研发"定义的成本分摊协议(CSA)创新活动支出不可抵扣。

新政策:

为支持企业协作创新,自2025年2月19日起,企业在经批准的CSA框架下支付的创新活动费用,可享受100%税务抵扣。新加坡经济发展局(EDB)于2025年第二季度公布实施细则。

外国收入免税

这是新加坡税法中一个非常关键的国际税收条款,根据《新加坡所得税法》第13(12)条规定,符合条件的外国来源收入,在满足一定条件下,即使被汇入新加坡,也不征税。

这个条款通常与Section 13(8) 和 13CA/13O/13U税收豁免计划配合使用,是新加坡作为国际财富和投资中心的重要税收优势之一。

全部满足以下三个条件,外国分红、外国分行利润以及外国服务收入可申请免税:

该外国收入在来源地已缴税:即便是低税率或间接纳税也可能满足,但最好有正式纳税凭证(如税单、扣缴凭证)。

海外收入汇入新加坡:只有在收入被实际汇入(credited)到新加坡的银行账户或用于新加坡本地支付时,才触发申报并享受免税。

享有免税是合理的(IRAS认定该免税不会导致滥用):这是一项“反避税”保护条款,IRAS会考虑交易是否真实、是否通过避税结构规避等。

与S-REITs的关系

新加坡房地产投资信托(S-REITs)在持有境外物业时,通常通过设立特殊目的公司(SPVs)持有境外资产。这些SPV将租金/出售收益作为分红汇回至S-REITs总部(设在新加坡),在满足13(12)条款要求下,S-REITs可申请该类收入免税,以保障其对投资者的收益分配不会被“双重征税”。此条款也是S-REITs可享免税收益分配(tax transparency)机制的重要支撑。

境外融资与利息支出的抵扣

根据 IRAS《税务指南:利息支出与借款成本》:利息支出必须与“有产出收入的资产”直接相关,方可抵扣。如果借款用于购置或运营产生收入的资产,相关利息就可在应税收入中扣除。

IRAS从2008年起扩展抵扣范围,不仅包括利息,还包括“其他借款成本”:如前端费(front-end fee)、承销费(arranger fee)等,用于替代或降低利息成本的支出。

跨境融资利息与成本可扣抵,需确保借款用途专用于收入资产,并保有完整证据。

并购津贴(M&A Allowance)

并购计划允许新加坡公司对另一家公司的普通股进行合格收购,并根据以下条件申请以下税收优惠:a)并购免税额(将在五年内减记),该免税额基于每个课税年(即1000万美元)所有合格收购价值的25%,最高可达4000万美元;b)对符合条件的收购产生的交易成本减免200%的税收;此次M&A支援计划将延长至2030年12月31日。

渐进式工资补贴计划(PWCS)

为雇主提供过渡性支持,帮助他们适应 2022~2026 年期间实施的“渐进式工资制度”,并鼓励雇主为低薪员工加薪。

适用条件(同时满足):

加薪前员工的平均月薪 ≤ 3,000 新元;

加薪后员工的平均月薪 ≤ 4,000 新元;

每个符合条件的年份,加薪幅度必须 ≥ 100 新元/月;

每年的加薪如持续到下一年,政府将连续两年给予雇主补贴。

政府补贴比例(2025~2026 年加薪的支持力度提升):

即:如果你在 2025 年为低薪员工加薪 $100,政府在 2026 年会补贴 $40;如果加薪持续,2027 年再补贴 $40。

在新加坡新上市公司的上市企业所得税退税

为鼓励公司在新加坡筹集公共资本并发展其经济活动,符合条件的实体可以申请10%或20%的上市企业所得税退税。

企业处置收益免税

企业处置普通股所得收益满足以下条件可免税:

a) 处置前连续24个月内,处置方在投资对象公司持股比例始终不低于20%("持股门槛条件");

b) 股份处置行为发生在2012年6月1日至2027年12月31日期间。

免税范围扩大,政策覆盖范围从普通股扩展至权益型优先股,适应多元融资工具需求。

持股门槛计算优化,集团持股合并计算:允许关联企业合并计算在投资对象的持股比例(原要求单家公司独立满足20%持股要求)。解决集团内持股分散导致的合规障碍,降低跨境投资税务复杂度。

原政策有效期至2027年底,现取消到期日限制,使免税政策成为长期制度。新规自2026年1月1日生效,预留过渡期供企业调整。

13O/13U税收激励计划

新加坡《所得税法》第13O和13U条款,旨在吸引家族办公室(Single Family Offices, SFOs)及高净值个人将资产配置在新加坡,并通过税收豁免提升新加坡作为全球财富管理中心的竞争力。符合条件的基金从“指定投资”(如股票、债券、私募股权等)获得的收益可享受全额所得税豁免。

2025年关键政策更新(13O/13U)

经济实质要求强化:

13O基金需满足最低AUM门槛(原无要求),且新增本地雇佣IPs的强制规定214。

新增LP基金激励(Section 13OA):

允许新加坡注册的有限合伙(LP)基金适用13O同等优惠,由普通合伙人(GP)负责合规214。

封闭式基金特殊安排:

允许封闭式基金在投资期结束后豁免AUM和LBS要求,最长激励期20年214。

申请流程简化:

自2025年1月起,所有申请通过MAS税务计划门户提交,缩短处理时间214。

反洗钱审查强化:

自2024年10月起,申请需附六大指定筛查机构(如安永、毕马威)的合规报告810。

关于13OA条款:

13 OA 条款是在 2024 年通过《所得税(修正)法案 2024》(Income Tax Amendment Act 2024)引入的全新基金税务激励条款,并规定自 2025 年 1 月 1 日起正式生效。**它把原本只适用于公司制基金的 13 O 激励扩展到在新加坡注册的有限合伙制基金(LP),以便为规模较小的 PE / VC 基金提供免税框架。

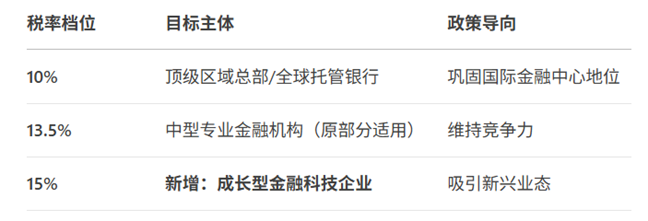

金融业激励计划(FSI)新增15%优惠税率档

现行政策:

获批金融机构根据业务类型,适用以下优惠税率(CTR):

10%档:FSI标准层、信托公司业务

13.5%档:部分总部服务(如适用)

新政策:

自2025年2月19日起,在以下三类计划中新增15%优惠税率档:

-FSI标准层(Standard Tier)

-FSI信托公司(Trustee Company)

-FSI总部服务(Headquarter Services)

新加坡金融管理局(MAS)将于2025年第二季度公布细则。

深度政策解读:税率分档战略意图

新上市基金管理公司5%优惠税率政策

政策关键细则:

政策意义解读:

通过对“管理费 + 咨询收入”给予优惠,鼓励更多机构投资行为与规模化运营。仅限一次性使用、不可续期,也需满足头部公司才具备的AUM与人员配置要求。

实施细节由新加坡金融管理局(MAS)进一步说明。

股市改革税收激励

为提升新加坡上市吸引力及股票投资需求,推出三项新税收激励:

a) 企业上市所得税返还(Listing CIT Rebate):新在新交所主板上市企业的税收返还;

b) 基金挂牌优惠税率(Enhanced CTR):新挂牌基金适用5%优惠税率;

c) 基金投资免税:基金投资新加坡本地股票所得收入免税。

深度政策解读:三大措施协同效应

信托机构REITs税收优惠政策

原定2025年底到期的S-REITs税收优惠(b/d条款),延长至2030年12月31日,以巩固新加坡全球REIT中心地位。

四大税收优惠细则:

2025新政升级要点:

--扩大税务穿透收入范围(2025年7月1日起生效)

新增 "联合办公空间(co-working)和共址服务(co-location)收入" 适用税务穿透待遇。

--放宽境外所得免税条件(2025年2月19日起生效)

政策影响深度解读:

--市场竞争力提升

通过延长免税期至2030年,为REITs提供10年税收确定性,显著增强新加坡REIT市场吸引力。

--新经济业态覆盖

将联合办公收入纳入免税范围,直接利好布局共享办公、数据中心等新兴地产类别的REITs。

--跨境投资便利化

子公司注册地限制取消 → 降低海外资产收购合规成本;新增贷款偿还等资金通道 → 提升跨境资本流动效率。

--投资者结构优化

维持个人投资者免税+机构投资者10%预提税的组合,持续吸引零售与外资机构双线资金。

新交所上市房地产投资信托ETF(S-REIT ETFs)税收优惠

三大税收优惠细则:

1. 信托层税务穿透(条款a)

适用对象:S-REIT ETFs信托机构

优惠内容:ETF从底层S-REITs获得的分红(源自指定收入)→ 信托层面免征所得税

前提条件:ETF须将所得分红 全额转付投资者

2. 个人投资者免税(条款b)

适用对象:个人投资者

免税范围:通过S-REIT ETFs获得的全部分红

关键排除:此类投资者不享受免税(按标准税率征税)

- 通过新加坡合伙企业持有ETF

- 以商业/职业目的持有ETF

3. 非居民机构优惠税率(条款c)

适用对象:合格非税务居民机构;合格非税务居民基金

预提税率:分红按 10% 扣缴(原标准税率:15-22%)

政策解读:

--消除双重税负,确保S-REIT ETF在税务处理上与直接投资S-REIT保持一致,有利于基金长期增长。

--外资吸引力升级,非居民机构 10%预提税永久化 ,降低跨境投资不确定性

--吸引新加坡本地个人投资者参与S-REIT ETF投资,因为拿到分红几乎是“净收入”。

风险投资基金激励计划(VCFI)及基金管理激励计划(FMI)终止政策

政策核心变化:

政府表示:这是出于“保持税收激励政策与时俱进”的考量,但政府将“通过整体政策工具包继续支持创投行业”,例如:

金融监管便利化

公私合营基金配资计划(如 SEEDS)

ESG 和创新驱动政策等

全球总部计划

全球总部计划(International Headquarters Award, IHQ) 是由新加坡经济发展局(EDB)设立的税务激励方案,旨在吸引跨国企业将其全球或区域总部设立或扩大在新加坡,负责整个集团的管理、协调和运营控制资讯。该计划支持企业享受5%、10% 或 15% 的优惠企业税率,具体档次由总部功能和投入程度而定,激励持续5年或更长时间。

此外,会视企业情况提供其他补贴配套,如:

人才发展计划(支持培训本地员工);

创新发展计划(研发税务减免);

国际化支持(海外市场拓展资金)。

全球商业投资者计划(Global Investor Programme,GIP)

吸引具有成商业背景与投资能力的全球投资人,通过在新加坡设立或扩展业务/投资。推动本地经济发展。合格者可申请家庭成员一同获得新加坡永久居民身份(PR)。

适用对象:

成熟企业主:至少拥有3年商业经验,年营业额 ≥S$200M;或

家族企业继承人:家族持股 ≥30%,年营业额 ≥S$500M;或

高成长创始人:公司估值 ≥S$500M;或

家族办公室负责人:至少5年相关经验

资格与投资选项:

先导与发展扩展激励(PC/DEI)

鼓励高价值或成长中的公司对特定领域如金融、航空、IP、全球贸易等进行升级扩展,获批可享 优税率(5–15%)定期5–10年。

延长并优化土地集约化津贴(LIA)计划

获批企业可享受:

a) 初始津贴:合格建筑资本支出的25%;

b) 年度津贴:完工取得临时入伙证后,按合格资本支出的5%分15年摊销。

核心条件:至少80%建筑总面积须由获批企业或其关联用户使用,关联用户认定标准:共同持股≥75%(合伙企业则为收入权≥75%)。

LIA有效期延长至2030年12月31日。放宽关联标准,共同持股要求从≥75%降至>50%(2026年1月1日起生效)。新加坡建设局(BCA)与经济发展局(EDB)将于2025年第三季度公布细则。

新加坡拥有非常全面的避免双重征税协定(DTA)网络,截至目前已与 约100个国家和地区 签署了相关协定(包括全面DTA与有限DTA)。

中国—新加坡双重征税协定(DTA)中关于税收优惠的关键条款:

新加坡公司向中国居民(包括个人或公司)支付股息,完全豁免新加坡预提税,无需进行扣缴,也无需申报。

利息 / 特许权使用费预提税:通常为 10%(低于新加坡法定预提税率 15%)

举例:中国制造业企业通过新加坡子公司向东南亚客户销售设备,收入通过新加坡公司结算。根据中新DTA,新加坡子公司缴纳 17% 公司税后,向中国母公司分红无需额外缴税,避免双重征税。

由新加坡政府推出,主打“合一Startup生态系统”的旗帜计划,由 Enterprise Singapore (ESG) 联合 EDB、JTC、ACE.SG 等共同推动。Startup SG 覆盖了从种子期、孵化器支持到机构投资的全周期创业支持体系。

Startup SG Founder

面向首次创业者,提供S$20K–50K 配套资金;

搭配经验导师(AMP)辅导,包括路演、公司设立等。

Startup SG Tech

支持深科技原型开发及验证,如AI、生技、传感器等;

提供早期研究补助资金 。

Startup SG Accelerator

资助国内/海外孵化器引进项目,促进机构落地合作

Startup SG Equity

政府与合规第三方投资机构 联合入股高潜力科技初创;

支持资金上限至 S$2M,配比可达 1:1(或深科可到 7:。

Startup SG Talent

吸纳全球人才,包括 EntrePass 签证支持;

协助创业团队快速搭建核心阵容

Startup SG Loan

通过 EFS(企业融资计划)提供贷款支持与风险共担。

Startup SG Infrastructure

包括 JTC Launchpads、Blk71 等创新空间与社区场所。

Startup SG Network

在线平台匹配创企、投资人、孵化器等资源,搭建合作交流生态。

全球贸易商计划(Global Trader Programme, GTP)

全球贸易商计划(Global Trader Programme,简称GTP)是新加坡企业发展局(Enterprise Singapore)推出的一个税务激励计划。该计划旨在吸引和支持国际贸易公司在新加坡设立和扩展业务,通过提供优惠的企业所得税率,鼓励这些公司将新加坡作为其全球贸易活动的基地。

该计划为符合条件的国际贸易公司提供为期3到5年的优惠企业所得税率,可以是5%或10%。除了税务优惠,GTP还可能与其他商业补助金相结合,为企业提供更广泛的财务资源、专业知识和支持服务。

SME Working Capital Loan

中小企业流动资金贷款(EFS-WCL)帮助中小企业为其营运所需的现金流融资。注册的独资企业、合伙企业、有限责任合伙企业和公司都有资格申请

最高 S$500,000,政府担保50%~70%(青年企业更高),

SME Fixed Assets Loan(固定资产)

用于购置设备或厂房,最高 S$30M,政府担保50-70%。

Trade / Project / M&A Loan(贸易、项目、并购贷款)

支持贸易融资、海外项目及并购活动。

Enterprise Development Grant (EDG)

涵盖创新、生产力提升、市场扩展等项目,资助高达70%(SME)。

Prductivity Solutions Grant (PSG)

数字化转型IT工具资助,高达80% 。

Market Readiness Assistance (MRA)

支持海外市场开发,最高 S$100,000/市场。

SkillsFuture Enterprise Credit (SFEC)

提供 S$10,000 企业转型与员工培训抵扣额,支持 EDG/PSG 等项目。

Digital Industry Singapore (DISG) 是新加坡政府于 2019 年设立的一个跨部门机构,旨在支持和加速本地和全球科技企业在新加坡的设立、发展与扩张。由新加坡经济发展局(EDB)、信息通信媒体发展局(IMDA)、企业发展局(Enterprise Singapore)三部门联合成立。协助跨国科技企业在新加坡设立总部、研发中心、数据中心,指导企业申请如 PS/EDG、DTDi、PC-S等税务和资金激励,协助企业制定科技人才招聘、培训和本地化发展计划,连接企业与科研机构、教育机构、本地生态合作伙伴等。

企业计算机化Enterprise Compute Initiative (ECI)

ECI旨在通过提供云信用和相关工具以及咨询服务来支持新加坡公司的人工智能转型项目,以开发最小可行产品(MVP)和变革管理。每家参与公司最多可获得55.5万新元的支持,支持形式包括云计算积分和咨询服务。

人工智能启航计划(AI transformation)

人工智能跳板是新加坡政府企业计算计划(ECI)下的一个关键项目,该计划在新加坡2025年预算声明中公布。根据ECI,将拨出高达1.5亿新元,以帮助新加坡企业在转型过程中更有效地利用人工智能。

该计划将使符合条件的公司能够与主要的云服务提供商和指定的顾问合作伙伴合作,以获得云计算、咨询和技术实施服务以及专门的培训计划。

来源:简客咨询Jenga

请先 登录后发表评论 ~