2024年度港股私有化交易回顾

【本文内容为原创】

本文作者 | 邵依凡

延续2023年的势头[1],2024年度港股私有化交易持续活跃,成为香港资本市场的一大亮点。据我们统计[2],一共有30家香港上市公司于2024年度宣布私有化要约,较2023年度的21家增加了近一半。截至本文章刊发之日,30家香港上市公司中已有超过三分之一(12家)成功完成了私有化进程,顺利地从香港联交所退市。

结合对这30家公司多个维度的分析和梳理,让我们共同来回顾2024年的港股私有化交易的整体情况。

01.

私有化路径

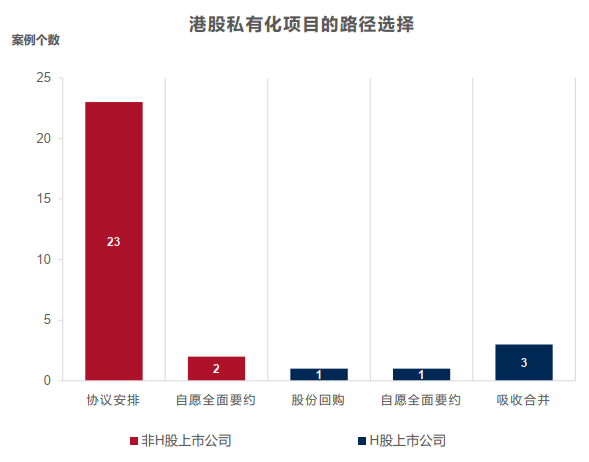

鉴于中国公司法的规限,H股上市公司与普通法系司法辖区成立的香港上市公司(如在香港、开曼群岛、百慕大等地成立的公司,下称“非H股上市公司”)的私有化路径有所区别。协议安排、自愿全面要约并行使强制取得证券的权利是私有化非H股上市公司的两种常见方式,而私有化H股上市公司的路径则包括吸收合并、自愿全面要约以及股份回购要约。有关香港上市公司的私有化介绍,可见我所于2024年7月发布的指引。

2024年宣布私有化交易要约的30家香港上市公司包括25家非H股上市公司和5家H股上市公司:

超过90%的非H股上市公司私有化项目(23家)采用协议安排(含以协议安排方式由上市公司进行回购)的方式,选择自愿全面要约的方式的非H股上市公司仅有2家。由此可见,协议安排依旧是最为欢迎的私有化路径;而自愿全面要约因需满足90%的无利害关系股份的接纳率要求,要约人往往会更谨慎选择。

对于5家H股上市公司私有化项目,吸收合并是目前的主流模式,有3家H股上市公司采用。剩余2家采取的是要约方式进行私有化,其中1家采用自愿全面要约方式;另外1家选择发出H股股份回购要约。值得一提的是,H股股份回购要约是近年比较受欢迎的一种私有化方式,对A+H股上市公司而言可实现取消香港上市地位的同时、保留A股上市状态。

02.

私有化成功率

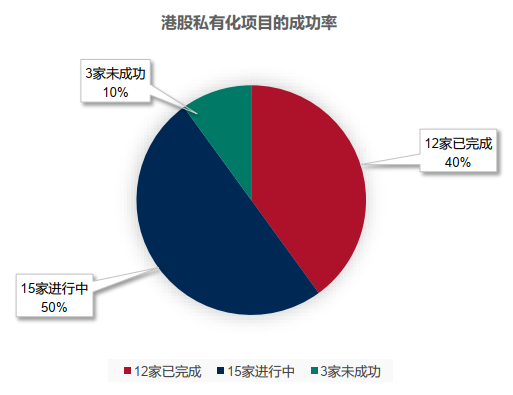

截至本文章刊发之日,在2024年宣布私有化交易要约的30家公司中,12家公司已经成功摘牌,15家公司的私有化项目尚在进行中,3家公司的私有化项目失败。在这3家未成功的私有化案例中,2家是采用协议安排的方式,1家是采用吸收合并的方式,他们折戟的原因概括而言可分为2类,(1)监管审批类的先决条件未能达成;(2)未能获得足够的股东投票赞成支持。

03.

项目需时

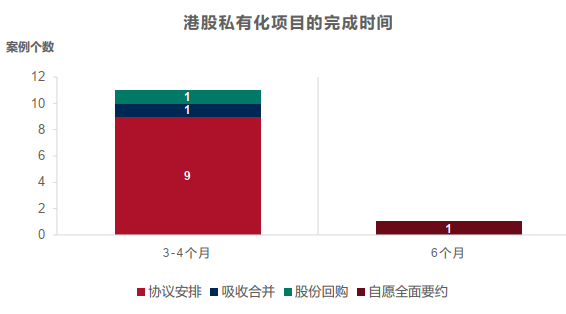

整体而言,2024年港股私有化项目的完成周期普遍较短,有11个私有化项目(其中有9个都是采用协议安排方式,1个采用吸收合并方式,1个采用股份回购方式)从3.5公告刊发到完成退市均只需3-4个月时间。另外1个采用自愿全面要约的私有化项目用时相对较长,约为6个月。由此可见,尽管协议安排的完成时间受限于当地法院的排期,较之自愿全面要约需要设置充足的接纳期及/或履行强制收购程序(如为非H股上市公司),依然需时更短,这在一定程度上体现了协议安排在时间成本上的优势。

04.

要约价格

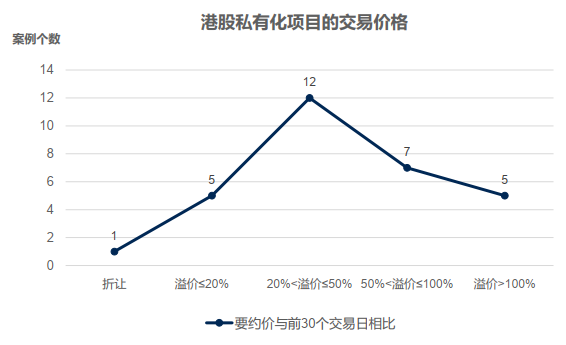

众所周知,要约价格是取得私有化成功的关键因素。在2024年宣布私有化交易要约的30家公司中,有12家公司的要约价格相较于3.5公告前最后交易日之前30个交易日的平均收市价溢价超过50%。合理且具有吸引力的要约价格,有助于提高股东对私有化方案的接受度,进而增加私有化成功的概率,但这也对要约人的财力提出了更高要求。

05.

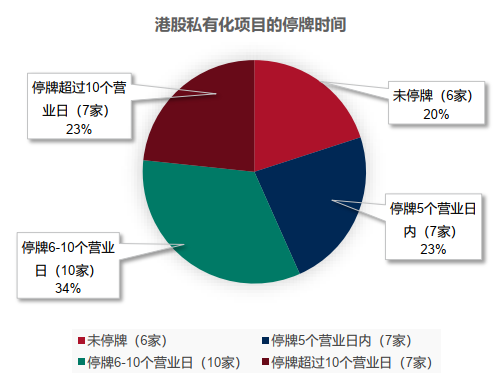

停牌情况

在2024年宣布私有化交易要约的30家公司中,有24家都在3.5公告刊发前申请了停牌,其中超过70%的上市公司(共17家)停牌天数不超过10个营业日(不含3.5公告日当日)。需要注意的是,香港监管机构对上市公司申请停牌持审慎态度,要求停牌必须有充分理据支持,停牌的时间应尽可能短且限制在必要范围内。据此,我们建议在私有化交易准备过程中做好保密工作、避免信息外泄,争取不需要停牌或者控制停牌的所需时间。

06.

要约人身份

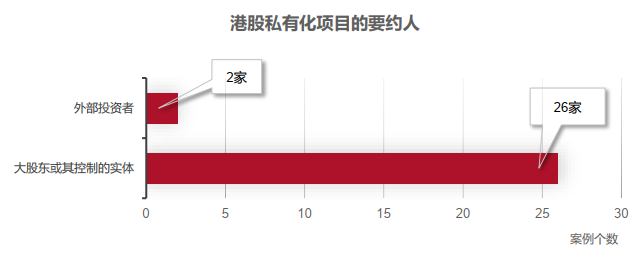

在2024年提出通过除股份回购(含以协议安排方式回购)以外的方式进行私有化交易要约的公司中(共28家),有26家公司的要约人及/或其一致行动人为上市公司的大股东或其控制的实体,仅有2家公司的要约人为外部投资者。在2024年整体经济环境的背景下,大股东更有毅力和决心开展上市公司的私有化。

奋迅·贝克麦坚时团队

奋迅·贝克麦坚时联营办公室凭借在上市公司并购、资本市场和融资交易领域的卓越优势,以及强大的税务法律咨询服务能力,致力于协助客户解决与私有化交易相关的一系列法律问题,其中包括香港证券法,以及与公司、融资和税务相关的中国境内法律问题。我们具备提供一站式解决方案的专业能力,我们的联营平台能够为客户带来巨大价值。

奋迅·贝克麦坚时近几年参与的香港上市公司私有化代表性项目包括:

Vesync Co., Ltd私有化(代表要约人的财务顾问星展亚洲,协议安排方式);

开元酒店私有化(代表要约人的财务顾问瑞银集团,自愿全面要约方式);

维达国际私有化(代表受要约人的财务顾问汇丰银行,自愿全面要约方式);

金鹰商贸集团私有化(代表要约人的财务顾问招银国际融资,协议安排方式);

安捷利实业有限公司私有化(代表联席要约人,协议安排方式);

上海锦江资本私有化(代表要约人,吸收合并方式),提供中国境内及香港法律咨询服务;

荣威国际私有化(代表要约人的财务顾问招银国际融资,协议安排方式);

创兴银行私有化(代表受要约人,协议安排方式);

中国机械工程私有化(代表要约人的财务顾问中金公司,吸收合并方式);

恒兴黄金私有化(代表受要约人,协议安排方式);

中航国际股份私有化(代表要约人,自愿要约加吸收合并方式)。

贝克·麦坚时是全球跨境交易的领先律所之一,就涉及世界主要金融机构与跨国公司的交易提供战略建议。本所长期向标的企业、要约人、献售股东及财务顾问就收购及处置各大主要金融中心证券交易所的上市公司提供法律建议,同时也为发行人就其在不同司法管辖区的拟议上市和融资活动提供咨询服务。本所的多位律师与香港及其他主要市场的监管机构建立了良好的工作关系,能够引导客户顺利完成整个交易流程,对可能影响跨境交易价值与可行性的监管动态以及各类合规问题提供有价值的意见。团队还就上市公司的股权重组、股票对价使用以及大宗交易等事宜提供法律咨询服务。

奋迅律师事务所常年代表承销商和发行人在中国交易所公开发行股票和债券,并就债券、共同基金以及中国证券法提供法律服务。该律所拥有香港上市(红筹股或H股)和纽约证交所、纳斯达克、其他海外交易所上市或美国证券法144A私募的项目经验。

[注]

[1] 详情请见我们之前发布的微信公众号文章《2023年度港股私有化交易回顾》

[2] 以年内刊发香港收购守则下规则3.5公告的口径进行统计

免责声明

本文章仅为交流讨论目的,不应视为奋迅·贝克麦坚时联营办公室、贝克·麦坚时律师事务所或北京市奋迅律师事务所出具的任何法律意见。读者不应依赖本文章的全部或部分内容而作出任何判断或决定(无论作为或不作为),奋迅·贝克麦坚时联营办公室、贝克·麦坚时律师事务所及北京市奋迅律师事务所对该等判断或决定(及其后果)不承担任何责任。如您需要相关的法律意见或法律服务,应当向具有相关资格的专业人士寻求意见,我们亦欢迎您与奋迅·贝克麦坚时联营办公室、贝克·麦坚时事务所或北京市奋迅律师事务所的相关律师联系。

联系人

李心雯

合伙人,香港

+852 2846 1692

Christina.Lee

@bakermckenzie.com

王航

合伙人,北京

+86 10 6535 3866

Hang.Wang

@bakermckenzie.com

郑晓霞

合伙人,北京

+86 10 6535 3923

Yolanda.Zheng

@bakermckenziefenxun.com

声明

“奋迅贝克麦坚时法律天地”微信号涉及的内容仅供参考。本微信发布的原创内容,版权规本平台所有,如需转载请注明出处。

请先 登录后发表评论 ~